三孩风口下,政策将成为辅助生殖产业的催化剂

时间:2021-08-05 11:26:45

作者:艾芙基(RFG)产业集团—(WWW.RFG.HK)

随着三孩支持性政策进入落地实施阶段,多个领域迎来利好,其中辅助生殖市场再次站在了风口上。

7月20日,《中共中央、国务院关于优化生育政策 促进人口长期均衡发展的决定》面向社会公布,政策中明确规定“提高优生优育服务水平,规范人类辅助生殖技术应用。强化规划引领,严格技术审批,建设供需平衡、布局合理的人类辅助生殖技术服务体系”。

简而言之,三孩系列政策的推出,无疑是为了刺激已育家庭再育需求。其中特别提到的“规范人类辅助生殖技术应用”值得关注。

辅助生殖技术对于不孕不育患者而言,早已成为一种选择。但三孩政策下,非最佳生育年龄的已育家庭的再孕需求,是否可以通过辅助生殖技术来满足呢?

随着科技的发展、认知的解放,人们在孕育方式上也有了新的选择。提到辅助生殖技术,现在人们的第一反应就是“试管婴儿”。

简单理解是,专业医疗机构,通过周期性用药,帮助患者的生殖细胞保持最佳状态,通过手术取出双方精卵细胞,在体外通过技术手段让精卵结合,再植入患者体内,孕育的过程,称之为试管婴儿。

试管婴儿技术,已经成熟应用40年,并发展到三代。国内的试管婴儿相关技术早已与国际基本持平。

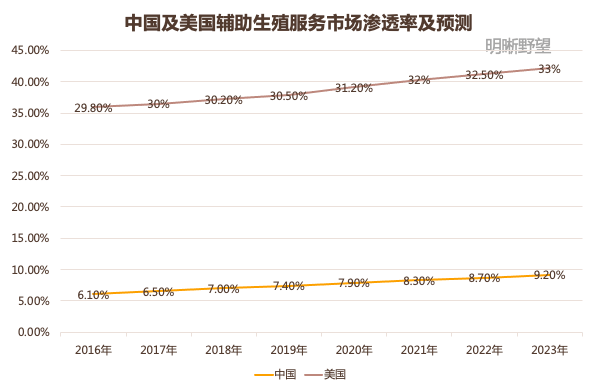

但是,国内辅助生殖技术的渗透率远低于国外,2018年,中国辅助生殖服务的渗透率仅为7.0%,而美国的这一比例达到了30.2%。根据弗若斯特沙利文的数据,2018年全球辅助生殖服务市场达248亿美元,但中国市场规模仅为38亿元。

参照日本,1.3 亿人口的日本,辅助生殖机构已达562家。而拥有近14 亿人口的中国,截至2020年6月30日,全国经批准开展辅助生殖技术的医疗机构共计523家。按单位人口拥有量计算,中日两国的辅助生殖机构相差10倍,且实际运营的不错的可能只有上百家。

除了数量过少之外,还有一大原因在于我国辅助生殖医疗机构过于集中。90%公立和10%民营辅助生殖医院的巨大悬殊,使得很多民营机构因缺乏知名度和推广能力,并未被消费者所熟知。

公立私立两者差别大,在于我国对于该领域一直保持严监管方式。其申请设立机构必须满足:

(1)必须是国家批准的三级医院;

(2)生殖医学中心的实验室负责人和临床负责人为高级职称;

(3)机构设立后,试管婴儿周期数、妊娠率须达到一定标准,且每2年校验一次,不通过即被暂停资质。

如果要为这种牌照明码标价来衡量的话,引用知情人的话说,某一线城市买一个这样的牌照,可能要花4-5亿元。

但社会资本依然看好这条赛道,除了政策的不断利好外,其本身也具备很大的想象空间。

“三孩政策”成为辅助生殖产业的催化剂

社会老龄化,成为这条赛道火热的助燃剂。现在,全面三孩的放开,目的就是改善人口结构,应对人口老龄化,同时作为辅助生殖产业的催化剂,也有利于加速行业发酵 。

一方面,根据数据统计,在2019年的新生婴儿中,二孩的比例达到了57%。从中我们可以看出,相比于鼓励没有孩子的人孕育头胎,鼓励已经有孩子的人继续生育,或许更加容易而有效。

再者,从生育年龄来说,从国家统计局给的数据来看,生育二孩的高峰年龄在25-34岁;在35-39岁的年龄区间中,生二孩的大龄妈妈的比例高于生一孩的大龄妈妈,随着三胎政策的落实,在将来的新生婴儿出生率统计中,二孩和三孩将占据大份额的比重。

而生育二胎及三胎的高峰年龄将大概率会处于30-40岁,对于女性而言,随着年龄增加,无可避免将会面临生育力下降而带来的孕育难题。辅助生殖作为生物科学手段能够有效提高受孕成功几率,辅助生殖行业高速发展也必然是大势所趋。

另一方面,伴随我国人民消费能力的提高和我国辅助生殖技术的不断引进和普及,国内患者对于人类辅助生殖技术的需求量将持续保持旺盛。

研报显示,2014年-2018年,国内辅助生殖市场规模实现13.6%的年复合增长率,预计2020年-2023年期间年复合增长率将达到14.5%,市场规模在2023年将达到496 亿元。

弗若斯特沙利文数据也显示,受益于辅助生殖服务能力的提升与市场需求的拉动,预计2018年-2023年,中国市场的渗透率有望由7.0%增加到9.2%。

政策、人群、消费能力等多种因素的叠加,都让资本认为辅助生殖在未来将有很大的想象空间。

从更实际上的商业潜力来说,辅助生殖更是一条极具想象力的赛道。

据鲸准研究院发布的《2018医疗健康行业大报告》显示,在专科医院中,口腔医院利润率为12.5%,整形外科医院的利润率为11.3%。而辅助生殖的利润率超过30%以上。

上一篇: 来势汹汹的德尔塔病毒,如何强化健康保障?

下一篇: 最新通知!留学回国人员可直接落户天津

返回列表