2020年辅助生殖行业研究报告(2)

时间:2021-03-31 17:44:45

作者:艾芙基(RFG)产业集团—(WWW.RFG.HK)

接上回顾:上文分析了我国不孕不育率趋势、针对不同病症下有不同治疗方法以及治疗过程对医生实验室的高要求,针对市场规模以下内容展开具体的分析。

1.3、 辅助生殖市场空间测算:至 2023 年辅助生殖市场规模预计将增加到 400 亿元,长期空间预计将突破千亿

辅助生殖市场规模 = 接受辅助生殖的夫妇数量 × 平均周期数 × 周期价格。其中,最大的变量就是接受辅助生殖的夫妇数量。不孕不育的治疗路径主要有 3 类:常规药物治疗、手术治疗、辅助生殖技术治疗。所以,在计算接受辅助生殖的夫妇数 量时的路径为:接受辅助生殖的夫妇数量=不孕夫妇数量×需要做辅助生殖的夫妇占 比×渗透率,其中,渗透率=接受辅助生殖的治疗夫妇数量/需要做辅助生殖的夫妇数 量。

我们通过对 2018 年的数据进行拆分,参考锦欣生殖招股书,在已知不孕夫妇数 量 4780 万、渗透率 7%、接受辅助生殖夫妇 56.8 万的条件下,得到需要辅助生殖治疗的不孕夫妇占总不孕夫妇数量的比例为 16.98%。在《Reproductive Biology and Endocrinology》的统计中,超过 20%不孕夫妇采用 ART 技术,由于 IVF 在 ART 中 占比较大,所以 16.98%的结果是较为合理的;在已知 IVF 周期数 68.4 万、辅助生殖 市场规模 252 亿、IVF 市场规模占总规模比例为 95%、IVF 周期数:人工授精周期数 =19/7(蛋壳研究院发布的《2018 辅助生殖行业研究报告》的假设)的条件下,可以 得到 2018 年 IVF 平均单周期价格为 3.5 万、人工授精平均单周期价格为 0.5 万,该 结果与市场价格一致。根据得到结果,结合锦欣生殖招股书对育龄夫妇数量、不孕 率、渗透率的 2019-2023 年的预测数据,可以就 2019-2023 年的辅助生殖市场规模做 出预测。

根据《A global perspective on assisted reproductive technology fertility treatment: an 8-country fertility specialist survey》(辅助生殖技术治疗的全球视角:8 国生育专家调查)对 8 个国家的生育专家进行调查,中国的 50 位专家反映,38%不孕夫妇需要 ART 治疗技术,但由于这 50 位生育专家专业技术强,每月亲自管理的困难怀孕的患者不 少于 25 个,并在调查前 1 个月进行过不少于 1 例 ART 生育治疗,38%的比例就全国 范围内较高,但相对我们计算出的 16.98%而言,该比例存在提升空间,所以我们假设 2019-2023 年需要 IVF 的不孕夫妇占不孕夫妇数量的比例每年增加 0.5%。此外, 根据锦欣生殖招股书,成都西囡医院每对接受 IVF 夫妇的 IVF 平均周期数在 2016- 2018 分别为 1.24、1.28、1.24 个,变化不大,所以我们假设接受辅助生殖的夫妇的平 均周期数维持 2018 年水平不变。基于两个假设,我们得到 2019-2023 辅助生殖市场 规模从 274.75 亿元增加到 399.31 亿元。

2014-2018年中国辅助生殖市场规模从140亿元增长到252亿元,CAGR为13.6%, 在我们的推算下,2018-2023 年的 CAGR 预计为 9.64%。

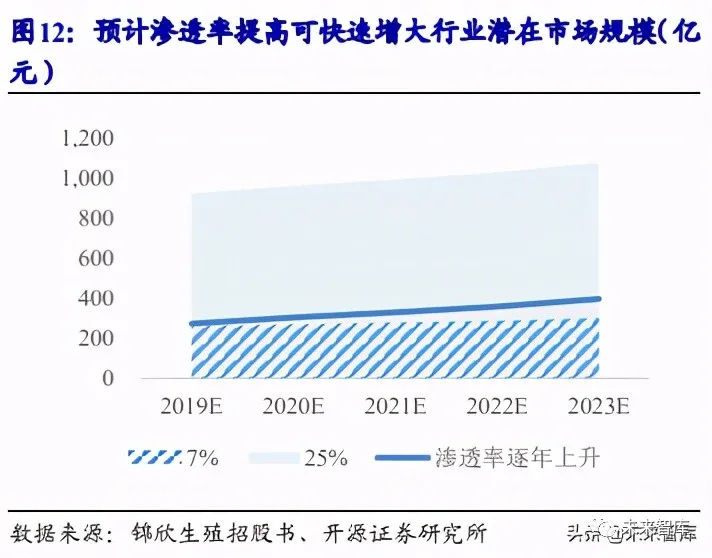

渗透率提升助推行业市场规模扩容:目前中国渗透率较低,仅为 7%,美国渗透 率为 30%,但由于其中 15-20%为代孕,中国禁止以任何形式实施代孕,所以美国剔 除代孕的同口径渗透率约为 24-25.5%。通过对渗透率的不同假设,可以了解未来辅 助生殖潜在市场规模范围。我们假设 3 种场景:(1)谨慎:渗透率维持 2018 年的 7% 不变;(2)中性:渗透率按照弗若斯特沙利文在锦欣生殖招股书的假设逐年上升 0.4- 0.5%;(3)乐观:渗透率在 2019-2023 年为 25%。

在谨慎场景下,2023 年总周期数预计将达到 113 万个,行业市场规模预计将达 到 303.82 亿元。在中性场景下,2023 年总周期数预计将达到 148 万个,行业市场规 模预计将达到 399.31 亿元。在乐观场景下,2023 年总周期数预计将达到 403 万个, 行业市场规模预计将达到 1085.08 亿元。

1.4、 行业竞争格局:集中度高度分散且分布不均匀

大部分辅助生殖中心能够提供基础的辅助生殖服务,高端技术需求缺口较大, 我国整体辅助生殖中心技术有较大提升空间:截至 2019 年 12 月 31 日,经批准开展 人类辅助生殖的医疗机构有 517 家,民营医院辅助生殖中心占比 10%左右。通过统 计发现,提供夫精人工授精技术的有 517 家,提供供精人工授精技术的有 83 家,提 供常规体外受精-胚胎移植技术的有 396 家,提供 ICSI 的有 396 家,提供植入前胚胎 遗传学诊断技术的有 70 家,其中,5 项技术全提供的有 44 家辅助生殖医疗机构,占 全国总数量的 8.5%。

可以发现,100%医院可以提供夫精人工授精技术,仅 16.05%可以提供供精人工 授精技术;从三代试管婴儿技术来看,76.6%可以提供第一代技术,76.6%可以提供 第二代技术,仅 13.54%可以提供第三代技术。由于人工授精技术成功率为 15%左右, 低于试管婴儿技术 40-60%的成功率,拥有更高成功率的试管婴儿技术覆盖程度较人 工授精技术低,由此高端技术需求缺口较大。

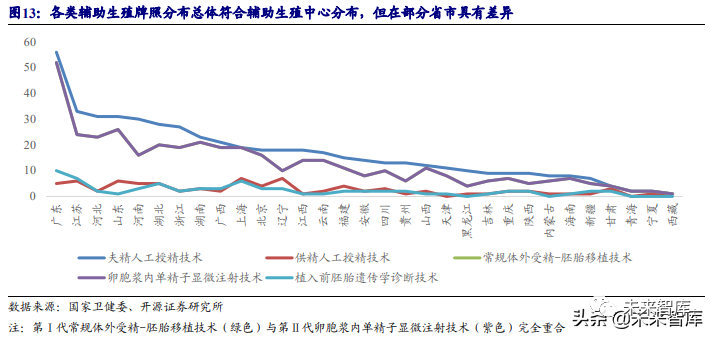

全国 31 个省市中(不含港、澳、台)各类辅助生殖牌照分布在部分省市具有差异:由于 100%辅助生殖中心皆设有夫精人工授精,所以夫精人工授精地区分布代表 了全国辅助生殖中心地区分布,大部分辅助生殖中心都同时拿到了第一、二代试管 婴儿牌照;由于供精人工授精技术要求拥有超低温冷冻技术,对辅助生殖中心环境 设备要求较高,因此拥有供精人工授精技术的医院都位于或紧挨有人类精子库的地 区,所以牌照数量较少;第三代试管婴儿牌照要在第 2 代申请成功后运行 5 年左右 才能申请,所以牌照数量也较少,供精人工授精技术牌照在上海、辽宁分布数量最多,达到 7 个,其次是江苏、山东,皆为 6 个,第三代试管婴儿牌照在广东数量最多 (10),其次是江苏(7)、上海(6)、湖北(5)。

截至 2019 年底,由于我国人类精子库建立门坎高,我国仅有 27 家医疗机构被 批准设置人类精子库(美国超过 100 家),目前全部在运行当中,其中 26 家正式运 行。人类精子库利用超低温冷冻技术, 采集、检测、保存和提供精子,其建立目的是 治疗不育症、预防遗传病和提供生殖保险等。由于人类精子库对精液的采供管理要 求严格,我国人类精子库建立门坎较高,并实行 2 年 1 次校验制度以及每年 2 次的 卫生监督执法检查,保证人类精子库按要求运行。

东部、南部辅助生殖中心数量较多:根据全国 31 个省市(不含港、澳、台)的 辅助生殖中心的地区分布情况,可以发现,辅助生殖中心主要分布于东部、南部,其 中广东省分布数量最多,达到 56 家,位于东部的江苏、河北、山东仅次于广东,数 量分别为 33、31、31 家。于东南部相比,位于西北方向的甘肃、青海、宁夏、西藏 的辅助生殖中心数量最少,分别为 4、2、2、1 家。

牌照在各地区分布不均匀:根据《人类辅助生殖技术配置规划指导原则》,每 300 万人规划设立一家辅助生殖中心,其中,15 个省市存在配置缺口。四川缺口最多, 达到 15 家,安徽缺口 7 家,甘肃缺口 5 家。但相反的是,一线城市存在超配情况, 其中,广东超配数量最多,达到 18 家,北京、上海皆超配 11 家,全国各地区牌照资 源分配不均匀。由此,在基层地区辅助生殖医疗资源较缺乏的情况下,基层地区患 者可能会跨省至一线城市治疗,诊疗过程较为不便,互联网医疗平台的建立可以突 破治疗地域性,对患者而言大大降低了诊疗过程的不便,对辅助生殖医疗机构而言 也扩大了服务半径。

辅助生殖服务市场高度分散:2018 年,辅助生殖医院按取卵周期计算的市占率 TOP 10 的总市场份额为 26%,TOP 20 为 36%。其中,排名第一的是中信湘雅生殖与遗传专科医院,拥有 40000 个 IVF 取卵周期,按取卵周期数目计算的市占率为 5.8%, 按中国辅助生殖医疗网络所得的收入市占率为 6.2%。

1.5、 核心竞争要素主要为:牌照、优质医生团队、运营团队、品牌

1.5.1、 牌照数量超配,其申请时间长、难度大形成高壁垒,80%辅助生殖中心业务

不饱和,关键是增加获客能力 中国辅助生殖市场监管严格,2001 年卫生部发布《人类辅助生殖技术管理办法》, 要求辅助生殖技术需在经批准及登记的医疗机构中开展,在 2003 年明确 AIH 由省 级卫计委审批,加强对 AIH 业务的监管,于 2015 年提出每 300 万人口设置一个辅助 生殖机构,为各省设置辅助生殖中心提供了主要参考依据。截至 2019 年,中国经批 准开展辅助生殖技术的医疗机构 517 家,超过理论数 467 家 50 家,但目前没有达到 每 300 万人口设置一个辅助生殖医疗机构的省市有 9 个,共 41 家辅助生殖医疗机构 的缺口,因此预计未来牌照审批放缓,获取牌照壁垒增加,辅助生殖医院的收购将主 要从存量市场中取得。

辅助生殖机构需 10 年左右才可以申请第三代试管婴儿牌照,申请流程长:辅助 生殖牌照申请流程分为 4 个核心环节,第一是论证、评审环节,场地建设及人员培 训需要花费 0.5-1 年,再加上专家论证、评审时间,第一个环节在 1 年左右,第二是 获取人工授精牌照,需要试运行 1 年,在复评通过的基础上才能正式运行,第三是 获取第一、二代试管婴儿牌照,首先需要试运行 1 年,2 年后进行校验,总共花费 3 年,在前 2 代都通过后才能申请第三代 PGT 牌照,需要花费 4-5 年,总体花费时间 为 9.5-10.5 年,历时长。

我国辅助生殖牌照申请难度大:试管婴儿牌照申请要求高,不仅对医院等级、医 院负责人职称有要求,在业务量上就医生、实验室人员、机构的周期数、妊娠率设立 了标准,在辅助生殖中心配备人员设备情况及场地大小制定了要求,还通过每 2 年 进行一次校检,保证医院为了持续获得许可证而长期保持医疗服务质量。

业务不饱和的辅助生殖机构占比 80%,增加获客能力是关键:从目前各个辅助 生殖中心的周期数量来看,80%辅助生殖中心周期数在 1000 以内,超过 6000 个周期 的生殖中心不到 10%。具体来看,2018 年中国 IVF 周期数为 68.4 万,目前我国共有 396 个辅助生殖中心提供试管婴儿服务,由此,每个生殖机构平均 IVF 周期数为 1727。但前 10 大生殖中心都在 6000 周期以上,远高于目前每个生殖机构的平均周期数。所以在未来 3-5 年内,牌照的产能供给预计是大于辅助生殖需求的,由此牌照数量的 多少并不是辅助生殖机构的核心竞争优势,能够提高每个辅助生殖中心的获客能力、 运营能力才是未来发展的关键所在。此外,随着辅助生殖规模扩大,其盈利能力会不 断提升,规模优势明显。例如,在辅助生殖中心成立初期,其成本主要由药品成本 (50%左右)与人工成本(40%)构成,随着周期数增加,其人工成本占比有望降至 25%左右(参考锦欣生殖 2018 年人工成本占比 26.5%)。

1.5.2、 辅助生殖技术对医生有较高要求,但存在可复制性,大平台更吸引优秀医生

根据上文对辅助生殖技术的介绍可以发现,IVF 对于辅助生殖行业的医生、胚胎 师有较高的要求,经验丰富的医生不仅可以根据患者的个人情况量身制定促排卵方 案,还可以在胚胎移植时选择更合适的位置、利用更熟练的技术让胚胎着床;经验丰 富的胚胎师在经过胚胎培养后选择最优质的囊胚,并根据女性身体健康状况决定最 佳移植时间,增加 IVF 成功率。

辅助生殖领域虽然目前相对普及,但了解全流程操作的医生较少。很多辅助生殖 医生仅了解辅助生殖过程中的一两个环节,预计对全流程都了解的医生占比为 20%- 30%。且大多公立医院仅让医生负责单环节。由此,该领域能够进行全流程操作的顶 级医生稀缺。

目前能对促排卵流程进行实时跟进的专业医生较少,由于需要动态跟进,所以对 医生有一定依赖性,但依赖有限,在优质医生资源较少的情况下,辅助生殖一般采取 团队制。就辅助生殖中心人员配备而言,一个常规辅助生殖中心的人员配置一般为:3-4 个实验室医生、2-3 个护士、6 个临床医生、1-2 个男科医生、1 个建档员工、1 个 导诊,总共 20 人左右。培养一个较为成熟的辅助生殖医生团队,在团队内医生皆为 有一定经验或有辅助生殖背景的医生情况下,例如有多年经验的妇产科医生或其专 业为辅助生殖的学生,0.5-1 年便可培训完成,所以优质医生团队存在一定可复制性。此外,由于可以将妇产科医生、对应专业的学生进行培训,该部分人群数量充足,为 未来的辅助生殖医生医院提供了充足的人才储备。

由此,在医生资源较少但储备人才充足且培养快速的条件下,决定未来辅助生殖 机构成长的关键是为医生提供具有吸引力的平台。可以采用 2 种策略:(1)由于医 疗资源的当地性较强,通过与当地高校合作,培养自身优秀医生团队;(2)利用自身 的平台优势,例如学术研究能力、股权激励等,吸引并整合外部优质医生资源。

1.5.3、 运营团队是与公立医院形成差异化的核心

由于辅助生殖医生标准化,已经拿到牌照的民营医院与公立医院相比,可形成差 异化的核心便在于运营团队。运营团队的目标是提高服务质量、提升顾客满意度。可 以通过 4 方面在服务质量、顾客满意度进行提升:

(1)让诊疗过程更加方便,公立医院从建档到胚胎移植,需要让患者前往医院 15 趟左右,民营医院通过建设互联网医院,可以减少往返医院的次数,方便患者;

(2)患者对辅助生殖诊疗过程不了解,容易产生焦虑,但民营医院设置客服人 员进行疏导,提升患者体验;

(3)患者心理状态也是影响移植成功率的因素之一,民营医院通过提供温馨的 就诊环境,提高患者体验,也可以间接增加移植成功率。

(4)民营医院可以提供前后端服务,例如在术后仍对患者进行跟踪管理,减少患者担忧。

1.5.4、 获客管道主要来源于口碑,与其他行业相比销售费用率低,净利率较高

通过将辅助生殖行业与口腔、体检、眼科、医疗美容行业相比,我们发现其销售 费用率低,对外部营销中介依赖较少,行业净利率较高。对比行业毛利率都处于相同 水平的医疗美容行业与辅助生殖行业,由于医美行业的销售费用率达到 15%。而辅 助生殖行业仅为 3-5%,造成了辅助生殖行业净利率远高于医美行业。

以锦欣生殖的口碑建立策略为例,锦欣与四川当地 50 多家医院订立相互转诊协 议,促进相关医院的医生在初步咨询、诊断以及 IVF 前体检后将患者进行推介,锦欣则在完成 IVF 取卵后将患者推介予相关医院以提供产前服务,由此,在医院专业 医生的推介下,锦欣的品牌知名度在当地提升较快,且利用这样的方式减少了外部 营销中介费,提升净利率。

此外,辅助生殖行业拥有较高的安全性且不受医保控费的影响,辅助生殖行业不 仅造成医疗事故的概率较小,而且在造成医疗事故的大部分情况下并不会对患者的 生命构成威胁或对其生活产生较大负面影响,由此,辅助生殖行业安全性高,利于辅 助生殖医疗机构的长期健康发展。

1.6、 行业趋势:商业保险+互联网+服务链拓展共同促进辅助生殖行业发展

1.6.1、 与商业保险合作预计会成为辅助生殖医疗机构的发展方向

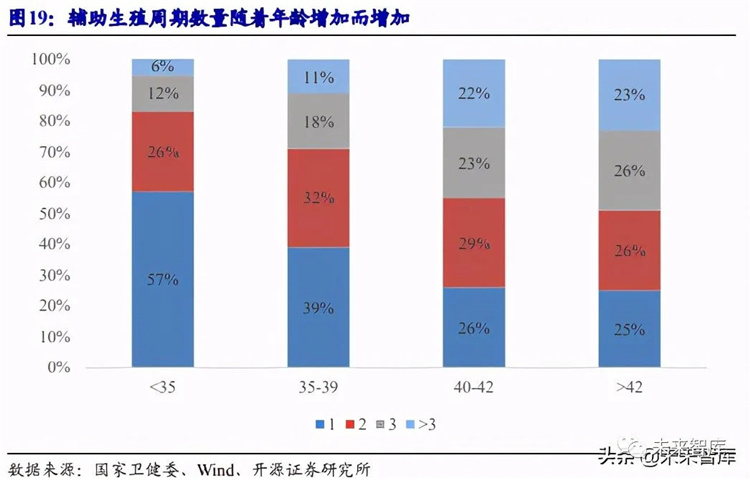

根据上文的测算,人工授精单周期平均价格为 0.5 万元,IVF 单周期平均价格为 3.5 万元。根据对 8 个国家的生育专家的调查,中国 50 个生育专家表示辅助生殖周 期数量随着女性年龄增加而增加,小于 35 岁的女性做超过 1 次周期以上的比例为 43%,但 35-39 岁的女性的对应比例达到了 61%,40-42 岁的女性对应比例达到了74%,由于 IVF 较人工授精治疗更普遍,按 IVF 来算,2 次周期则达到了 7 万,价格 昂贵。在我国并没有设置辅助生殖医保的情况下,商业保险可以降低患者由于辅助 生殖失败带来的较大经济压力,扩大服务半径,从而增加渗透率。

例如,泰康保险在 2017 年便率先推出了全国首款试管婴儿保险,凡在该保险指 定医疗机构做试管婴儿,只要女方年龄在 20-35 周岁且符合投保条件,体检完进入试 管婴儿移植流程前均可投保。投保后,1 年内完成 3 次及以上的胚胎移植,均没有显 示临床妊娠阳性,可报销其保险期间内的治疗费用,获得最高 20 万的保险理赔,缓 解了不孕夫妇的经济压力。此外,锦欣生殖的成都西囡医院也与一家商业保险公司 合作定制一款保险产品,根据此计划,若成都西囡医院患者在 1 年内经 3 次胚胎移 植后仍未怀孕,则有权获得保险公司因为若干治疗费用作出的赔偿,鼓励患者使用 锦欣生殖的辅助生殖服务。

商业保险在辅助生殖领域的推行不仅可以降低不孕夫妇经济压力,从而扩大辅 助生殖行业需求,还可以间接减少患者心理压力,提高移植成功率,由此我们认为与 商业保险公司合作将会成为辅助生殖医疗机构的发展方向。

1.6.2、 互联网平台全方位赋能辅助生殖医疗机构

在辅助生殖需求不断增加但辅助生殖机构在各个省市分布不均匀的情况下,“互 联网+辅助生殖”可以帮助缓解患者来回奔波、一线城市辅助生殖机构供不应求的现状。“互联网+辅助生殖”主要包括 2 方面:医疗机构互联网系统、医患沟通互联网系统。

医疗机构互联网系统主要从以下 4 方面提升辅助生殖中心运营效率及质量:

(1)优化诊治流程;

(2)集成客户信息;

(3)辅助医生诊断;

(4)维护隐私安全。

医患沟通互联网系统主要从 3 个方面简化医患沟通流程、提升沟通效率:

(1)远程术前指导;

(2)在线客服咨询;

(3)诊前诊后全服务覆盖5。

由此,利用建立互联网平台可以突破地域性,于患者减少来回奔波,提升患者体 验,于辅助生殖中心将助力规模扩张,提升辅助生殖中心运营效率和质量,进行全方 位的赋能。

1.6.3、 扩展服务链至产业上下游,打造全方位、一体化发展的辅助生殖中心

在妇幼领域,连续服务可成为未来发展方向。就一般妇产医院来看,其可覆盖服 务可以为:产科——儿科/妇科——辅助生殖——月子中心。对辅助生殖中心而言, 其发展并不限于单一的辅助生殖服务,仍可以在服务链上延伸。例如,辅助生殖中心 可以提供月子中心服务,在患者妊娠成功后,为其提供妊娠后的月子服务,如此可以 让患者享受一站式服务。月子中心可以提供多样化的服务,以爱帝宫为例,其服务包 括:产后修复、新生儿护理、母婴营养、中医保健、早期开发、高端管家、美丽塑性、 母婴防御等。其中,母婴营养、中医保健、美丽塑性等服务也可以在患者妊娠成功前 为患者提供,帮助患者合理饮食、适当运动、调整心态,提高成功率。

除了下游的月子中心服务,辅助生殖中心还可以扩展上游的辅助生殖试剂、耗 材、设备供货商服务,以及在辅助生殖业务下提供精子、卵子冷冻储存的服务,多方 面扩展其业务结构,打造全方位、一体化发展的辅助生殖中心。

上一篇: 2020年辅助生殖行业研究报告(1)

下一篇: 2020年辅助生殖行业研究报告(3)

返回列表